受託者が金融機関から融資を受ける場合の注意点

民事信託(家族信託)

信託財産の中に収益不動産があり、これが老朽化したり自然災害によって損傷したような場合に、修理をするためにリフォームをすることは、信託財産に属する不動産の管理のために必要な行為として、受託者は行うことができます。

このようなケースで、リフォームを行うための十分な金銭が無い場合には、又はあっても将来の支出に備えて現金を確保しておきたい場合には、金融機関の融資を受けることが選択肢になります。

また、信託財産の中に土地があって、これに収益不動産を建てる場合など、資産を有効利用したいと考えるケースでも、建物の建築資金として金融機関から融資を受けることが考えられます。

このようなケースで、受託者が信託財産責任負担債務として金融機関から融資を受けることを、「信託内借入」と呼ぶことがあります。

信託財産責任負担債務とは、受託者が信託財産をもって返済を行う義務を負う債務のことをさします。

委託者が高齢であって、新たな融資を受けたり、資産の有効活用が難しい状況にあったとしても、受託者が代わって融資を受けられることで、資産の有効活用を図ることができます。このことの副次的な効果として、将来の相続税を見据えた対策ができる場合もあります。

認知症などによりご本人の判断能力が失われた場合において、成年後見の申し立てを行えば、裁判所が後見人を選任することになります。これを法定後見制度といいますが、このケースでは、後見人が本人の代理人として金融機関から融資を受けることは難しいとされています。

また、自分の判断が低下した場合に備えてあらかじめ特定の人に対して代理権を与えることを予定しておく任意後見制度の下でも、本人の判断能力が低下した段階で、本人の代理人として融資を受けることが難しいのは同様です。

民事信託では、判断能力がしっかりしている受託者が、受託者名義で融資を受けることが出来ます。したがって、収益不動産をリフォームすることによって収益性を向上させたり、耐用年数を長くさせたりできます。また、更地に収益不動産を建てて資産を有効活用したりすることが可能となり、このことが相続税対策にも資するというメリットが期待できます。

信託目的は、信託の設定によって達成しようとする基本的な目的であり、また、受託者の立場からすると、信託財産を管理又は処分等を行う際の判断基準となります。

信託目的において、信託財産の現状維持を規定している場合など、受託者が信託内借入を行うことを許さない趣旨であると解釈されるような場合には、受託者は信託内借入を行う権限を有していないことになります。

信託契約書の中には、受託者の信託事務として「信託不動産の管理、処分に関して、金融機関より借入を行うこと」などの条項を定めている例があります。

このように記載しておけば、信託内借入が受託者の権限の範囲内の行為であることがより明確になるので、信託契約書作成当初より信託内借入を予定しているような場合には、このような条項を入れておくことが考えられます。

ただし、信託を設定し、実際に運用する中で信託内借入が必要となるケースもあります。このような場合においては、前述したような「信託不動産の管理、処分に関して、金融機関より借入を行うこと」などの条項が信託契約書にない場合であっても、その借入が信託の目的達成のために必要な行為であれば、信託内借入を行うことが法的には可能です。

なぜならば、受託者は、信託の目的達成のために必要な行為を包括的に行う権限を有しており(信託法26条本文)、特に信託契約の中で受託者の権限を制限した場合を除いて、基本的には信託目的達成のための行為は何でもなしうると解されるからです。

したがって、もちろん金融機関側の意向もあるでしょうが、基本的には、信託内借入の権限に関して契約書に明記されていない場合でも、そのことだけで信託の変更が必要となることは無いと考えられます。

信託法の定めによれば、信託は委託者、受託者及び受益者の合意などにより変更することができます(信託法149条)。また、委託者と受益者の合意により信託を修了させることができ(同法164条1項)、受託者を解任することもできます(同法58条1項)。このように、信託の当事者間の合意によって、信託は事後的に変更したり終了させることが可能であるのが原則です。

しかし、受託者に融資を行っている金融機関からみれば、自分たちのあずかり知らないところで勝手に信託が変更されたり、終了されたりするのでは、債権管理上問題があります。

そこで、金融機関が信託の融資を行う場合には、事前に契約書を確認し、このあたりの手当てをするための条項を信託契約書に盛り込むように求められることが通常です。

信託財産に属する収益用不動産と、信託財産に組み込まなかった収益不動産があるような場合において、信託財産に属する収益不動産の収支がマイナスで損失が生じているような場合に、その損失を信託外の収益との間で損益通算することができません(租税特別措置法41条の4の2第1項)。

したがって、損失を生じてしまうような不動産を信託財産に組み込むことには上記税務上のリスクがあることを念頭に置いておくべきです。

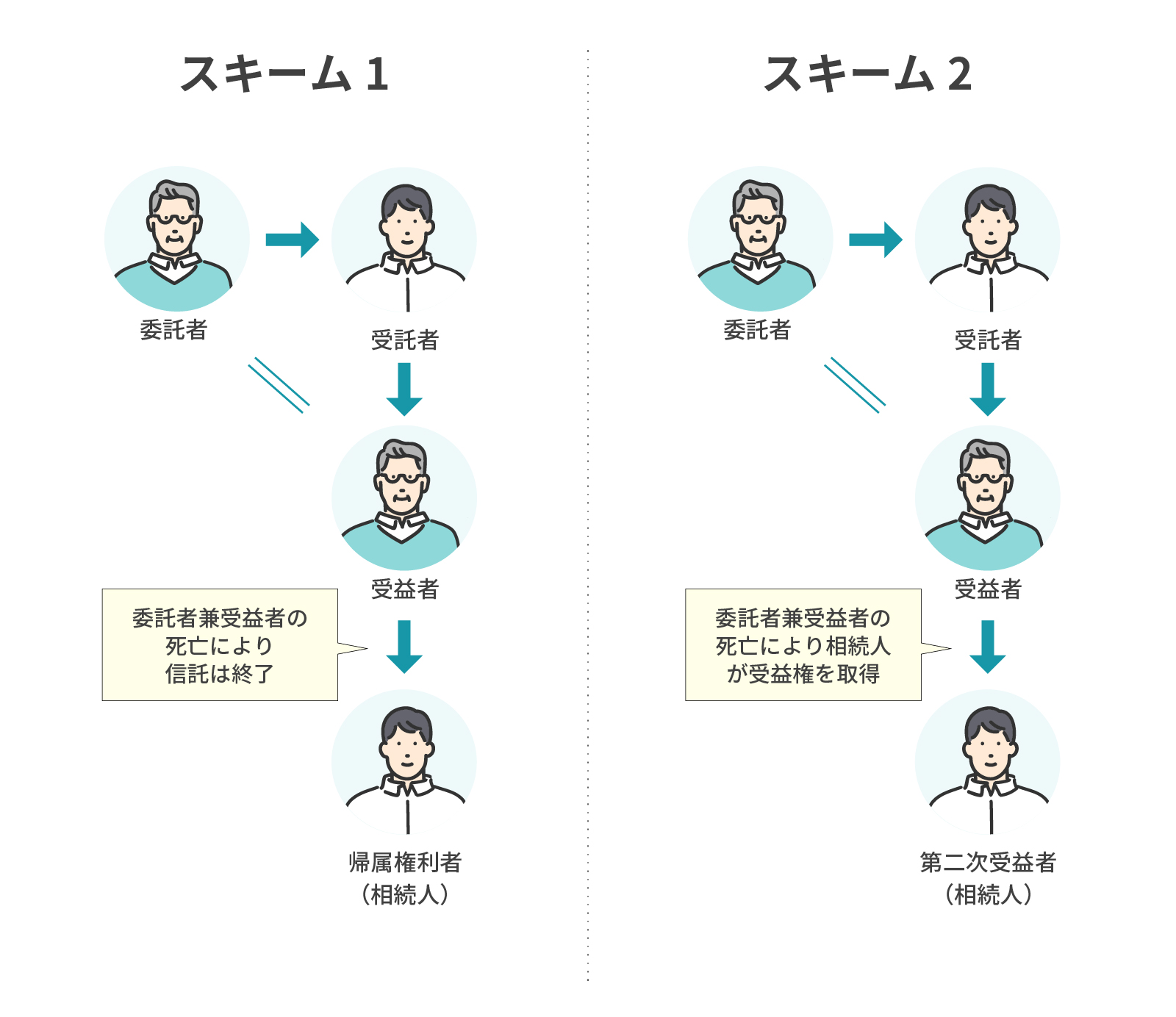

スキーム1において、受託者が信託内借入れを行った場合、ローン分の債務を相続財産の価値から控除するいわゆる債務控除ができない可能性があるという税務上の注意点があります。

まず、スキーム2で債務控除が可能であるという理由について説明し、その後にスキーム1の懸念点について記載します。

相続税法9条の2第2項では、適正な対価を負担せずに新たに当該信託の受益者等が存するに至った場合において、当該信託の受益者等となる者は、当該信託に関する権利を当該信託の受益者等であった者から贈与(当該受益者等であつた者の死亡に基因して受益者等が存するに至つた場合には、遺贈)により取得したものとみなす。とされています。

そして、相続税法9条の2第6項は第1項から第3項までの規定により贈与又は遺贈により取得したものとみなされる信託に関する権利又は利益を取得した者は、当該信託の信託財産に属する資産及び負債を取得し、又は承継したものとみなして、この法律(第四十一条第二項を除く。)の規定を適用する。と規定されています。

つまり、スキーム2の場合には、第二次受益者は相続税法9条の2第2項によって当初受益者から遺贈により取得したものとみなされ、その際、同条6項により、信託財産に属する負債、 すなわちローンについても承継したものとみなされるということになります。そうすると、ローン付の不動産を遺贈されたケースと同じように、債務控除が可能であるということになります。

他方で、スキーム1がなぜ問題となるかといいますと、受益者死亡により帰属権利者が財産を受け取る場合について、相続税法9条の2第4項に定めがあります。

この定めは、概ね相続税法9条の2第2項の規定と内容は同じです。しかし、先ほどみた相続税法9条の2第6項は、第4項の規定を準用していません。

このことによって、相続税法9条の2第6項によって、負債を承継したものとみなすことができるので債務控除に疑義が生じないというロジックが使えないのではないか、という疑問が生じているのです。

信託法181条によれば、債務を弁済した後でなければ残余財産の給付をすることができないとされており、債務であるローンも返済してから信託を終了するのが原則のような建前になっています。相続税法9条の2の立法担当者も、このことから、信託終了の場面においては債権債務を全て清算することを当然の前提と考えてしまったのではないかと思われます。しかし、実務的には、不動産を売却してその場でローンを返済して信託を終了するのではなく、ローンをそのまま引き継がせることを希望する方がむしろ原則です。

したがって、相続税法9条の2第6項が4項を準用していないのは、実務的なニーズを想定しきれなかった法の不備であると考えられ、実態としては債務控除させるべき場面ですので、個人的には、スキーム1でも債務控除を認めるべきであると考えます。

しかし、不備であっても、そのことから債務控除が認められない可能性があるのだとすれば、そのようなリスクは排除しておくべきであるといえます。

したがって、上記のようなリスクがあることを念頭に置いている弁護士に信託契約書作成を依頼すべきであるといえるでしょう。

以上の通り、信託内借入れには様々な論点が存在し、対応する金融機関もまだ多いとはいえない状況です。

また、金融機関ごとに、信託内融資に当たって必ず入れて欲しいとする条項が異なっている実情があります。

したがって、信託内借入れを検討する場合には、信託契約書を公正証書化した後に金融機関に持ち込むのではなく、案文の段階で金融機関と相談しながら作成したものを公正証書化するという段取りを踏まなければなりません。

このような実務的な折衝は、信託に精通した弁護士に依頼して進めるべきであるといるでしょう。

弁護士法人 ダーウィン法律事務所 代表弁護士

野俣 智裕

■東京弁護士会 ■日弁連信託センター

■東京弁護士会業務改革委員会信託PT

■東京弁護士会信託法部

信託契約書の作成、遺産分割請求事件等の相続関連事件を数多く取り扱うとともに、顧問弁護士として複数の金融機関に持ち込まれる契約書等のチェック業務にも従事しております。

東京弁護士会や東京税理士会等で専門士業向けに信託に関する講演の講師を務めた経験も有し、信託や相続に関する事件に深く精通しております。