相続放棄の期限は3ヶ月!延長できる?期限を過ぎたら?

「相続放棄の期限が迫っているが延長できるのか」「既に期限をすぎたが対処法はないのか」とお悩みでしょうか?

故人に多額の借金があったときには、相続放棄が選択肢になります。しかし、相続放棄には3ヶ月の期限があります。期限を過ぎると、原則として相続放棄はできません。

期限が迫っているときには、延長してもらう方法があります。既に期限が過ぎていても、借金の存在を知りようがなかったなど、例外的に認められるケースも存在します。あきらめずに弁護士に相談しましょう。

この記事では、相続放棄できる期間や延長の可否、期限を過ぎても認められるケースなどについて解説しています。借金を抱えて亡くなった人の相続人になっている方は、ぜひ最後までお読みください。

そもそも相続放棄とは?

弁護士

野俣 智裕

相続放棄の基礎知識については以下の記事でも解説しています。あわせて参考にしてください。

参考記事:借金を絶対に背負いたくない!相続放棄のポイントを弁護士が解説

遺産を一切相続しない方法

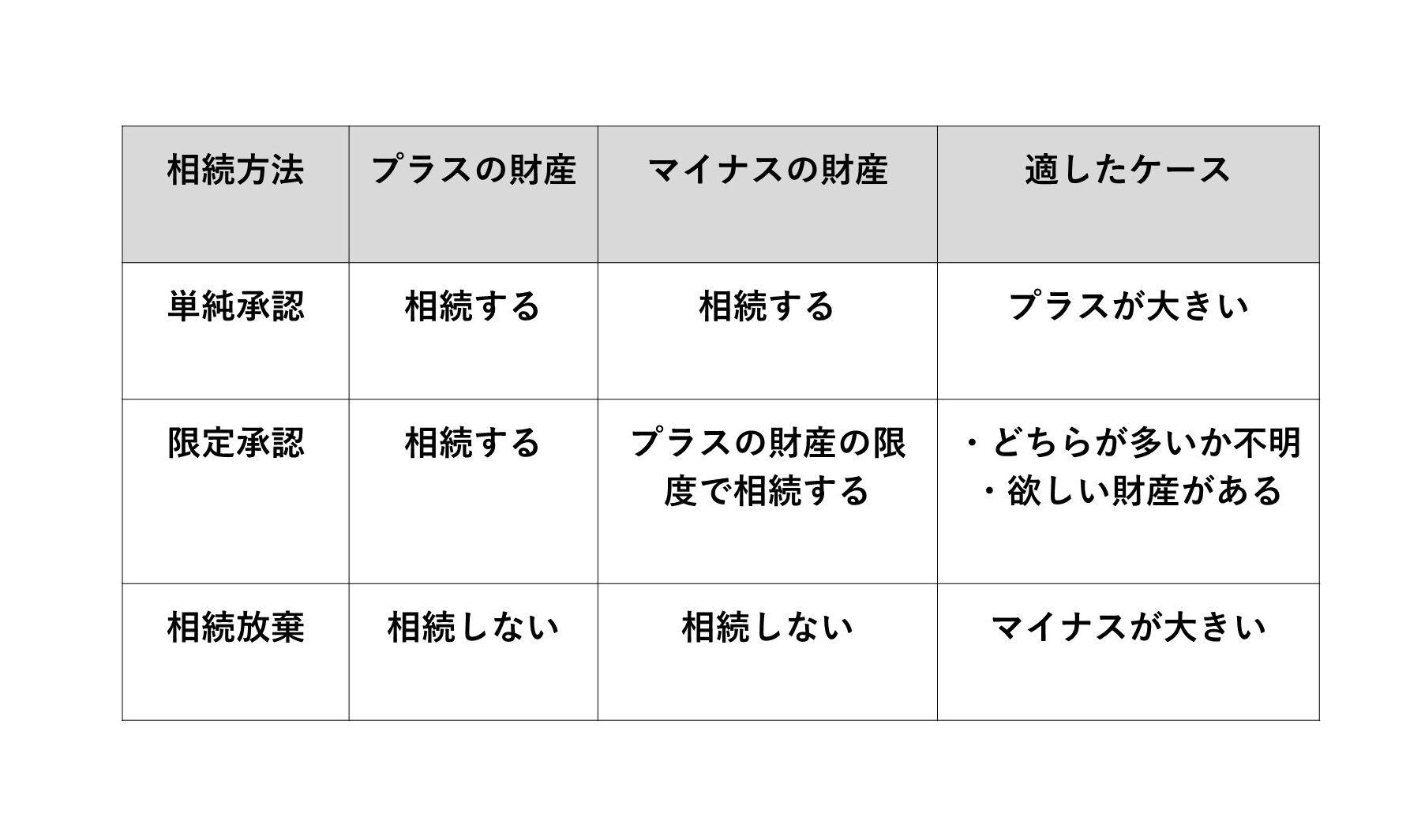

相続放棄は、プラス・マイナスいずれの財産についても、一切引き継がないとする相続方法です。

通常の相続(単純承認)では、プラスの財産だけでなく、借金などのマイナスの財産も承継しなければなりません。相続放棄をすれば、最初から相続人でなかったとみなされるため、マイナスの財産を引き継がずにすみます(民法939条)。

故人が莫大な借金を抱えていても引き継がなくてすむ点が、相続放棄の大きなメリットです。相続人の間でのトラブルに関わりたくないために選択するケースもあります。

ただし、プラスの財産も相続できません。自宅不動産など、どうしても受け取りたい財産があるときには適さない方法です。また、ひとたび相続放棄をすると撤回はできません(民法919条1項)。後からプラスの財産が見つかっても引き継げないので注意してください。

相続放棄は、明らかにマイナスの財産が多いときに有効な方法といえます。

単純承認・限定承認との違い

相続の方法には、他に単純承認と限定承認があります。3つの方法の違いは以下の通りです。

単純承認は、プラス・マイナスいずれの財産についても引き継ぐ方法です(民法920条)。プラスの財産の方が明らかに多い場合に適しています。

詳しくは後述しますが、3ヶ月間何もしないでいると単純承認をしたとみなされます(民法921条2号)。

限定承認は「プラスの財産の範囲でマイナスの財産を返済する」との条件で財産を引き継ぐ方法です(民法922条)。プラス・マイナスのいずれが多いかが微妙なときや、どうしても欲しい財産があるときには有効な方法といえます。

限定承認は、相続人全員が合意して行わなければなりません(民法923条)。単独でできる相続放棄とは異なります。また、3ヶ月以内に財産目録を作成して裁判所に提出する必要があります(民法924条)。

限定承認は一見魅力的な方法に思えますが、手続きが面倒であるため実務上はあまり利用されていません。マイナスの財産が大きいときには相続放棄を選択するのが一般的です。

相続放棄の期限は3ヶ月

弁護士

野俣 智裕

手続きをしないで期限を過ぎると、借金を引き継ぐ羽目になります。「そもそも制度を知らなかった」「忙しくて手続きする余裕がなかった」といった言い訳は認められません。借金の存在がわかったら早めに進めるようにしてください。

相続における熟慮期間

相続放棄の期限は、民法915条1項に定められています。

相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

相続方法を決めるための3ヶ月の期間は「熟慮期間」と呼ばれています。熟慮期間のうちに、単純承認・限定承認・相続放棄のいずれの方法をとるかを選択しなければなりません。

また、熟慮期間中であっても、いったん方法を決めた後の撤回はできません(民法919条1項)。「莫大な借金が判明したから相続放棄に変えたい」「多額のタンス預金が見つかったから単純承認にする」といった変更は認められないということです。3ヶ月の熟慮期間の中で財産調査を進め、慎重に選択してください。

期限を過ぎると単純承認とみなされる

限定承認や相続放棄には、家庭裁判所での手続きが不可欠です(民法924条、938条)。もし手続きをせずに熟慮期間の3ヶ月が経過すると、法律上は単純承認をしたとみなされます(民法921条2号)。借金があっても引き継がなければなりません。

「そもそも相続放棄できると知らなかった」「忙しくて手続きをする余裕がなかった」といった事情があっても認められません。時の経過により単純承認とみなされないために、早めに動くようにしましょう。

他の法定単純承認事由

期間内に手続きをしなかった場合以外でも、法律上単純承認をしたとみなされてしまうケースがあります。

まずは、遺産を「処分」したケースです(民法921条1号)。「処分」とは、財産の現状を変える行為をいいます。例としては以下が挙げられます。

・土地の売却

・建物の解体

・預貯金の引き出し

借金の取り立てに対して故人の財産から支払ったときにも「処分」と判断される可能性があるので注意してください。家屋の最低限の修繕などの保存行為は「処分」には該当しません(民法921条1号ただし書)。

次に、遺産を隠匿した、私に消費した、知っていたのに財産目録に記載しなかったといったケースも単純承認とみなされます(民法921条3号)。遺産を隠す、使い込むといった行為はしないでください。

これらの行為をすると、相続放棄の手続きをしたとしても単純承認とされてしまうので注意しましょう。

相続放棄の期限は延長できる

弁護士

野俣 智裕

裁判所に申し立てれば期間の伸長が可能

相続放棄をするか判断する熟慮期間は基本的に3ヶ月ですが、家庭裁判所に請求すれば期間の伸長(延長)が可能です(民法915条1項ただし書)。すぐに判断するのが難しいときには、3ヶ月が経過する前に家庭裁判所に申立てましょう。

ただし、延長は自動的に認められるわけではありません。期間内の判断が難しい事情を裁判所に示す必要があります。

延長の理由としては、たとえば以下が挙げられます。

・相続財産が多く、調査や判断に時間がかかる

・海外など遠隔地に住んでいて、迅速な対応が難しい

・連絡がとれない相続人がいる

延長の申請は、3ヶ月以内にしなければなりません。迷っているうちに時間が過ぎるといけないので、期限が迫っていたらひとまず延長しましょう。

延長する方法

相続放棄の期間の伸長をする際には、裁判所に申立てをします。

申立て先は、亡くなった人の最後の住所地を管轄する家庭裁判所です。たとえば、東京23区に住んでいた人が亡くなった際には、管轄は東京家庭裁判所(本庁)になります。管轄裁判所がわからなければ、以下からご確認ください。

参考:裁判所の管轄区域|裁判所

申立ての必要書類は次の通りです。

・申立書(書式・記載例:相続の承認又は放棄の期間の伸長の申立書|裁判所)

・被相続人(亡くなった人)の住民票除票または戸籍附票

・伸長を求める相続人の戸籍謄本

・被相続人の死亡の事実や相続人に相続権があることを示す戸籍謄本

申立ての際には、800円分の収入印紙と連絡用の郵便切手も必要です。用意すべき郵便切手は裁判所により異なります。東京家庭裁判所の場合は84円4枚、10円4枚の計376円分です。

以上が相続放棄の期間の伸長をする際の必要書類や費用になります。必ず亡くなってから3ヶ月以内に手続きをしましょう。

なお、相続放棄そのものの手続きについては、以下の記事を参照してください。

参考記事:相続放棄の手続きをする方法|弁護士に依頼すべきケースも解説

相続放棄の期限の起算日

弁護士

野俣 智裕

もっとも、亡くなったのを知らなかったり、自分が相続人になった事実を知らなかったりすると、期間がスタートしません。そのため、亡くなってから3ヶ月以上経っていても相続放棄が可能なケースがあります。

相続放棄の期限のカウントが始まる日について詳しく見ていきましょう。

「自己のために相続の開始があったことを知った時」

相続放棄できる期間が始まる日(起算日)は民法915条1項に定められています。先ほども紹介した条文ですが、改めて確認しましょう。

相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

条文によると、カウントが始まるのは「自己のために相続の開始があったことを知った時」です。

「相続の開始」は被相続人が死亡した時です(民法882条)。相続人になるほど近しい間柄であれば亡くなった事実をすぐに知るケースが多く、通常は亡くなった日が起算日になります。もっとも、知るのが遅かったときには起算日が後ろにずれます。

期限切れにならないケース

より正確にいえば、「自己のために相続の開始があったことを知った時」は「被相続人が亡くなった事実」と「自分が相続人である事実」の両方を知った時をいいます。いずれかを知らなければ相続放棄できる状態にないため、期間のカウントがスタートしません。

以下で、亡くなってから3ヶ月経過しても期限切れにならないケースをご紹介します。

死亡したと知らなかった

まずは、被相続人が死亡した事実を知らなかったケースです。関係が疎遠だったなどの理由で亡くなった事実を知らされていなければ、3ヶ月のカウントはスタートしません。

期間は相続人ごとに別々に進行します。死亡の事実を他の相続人が知っていたとしても、自分が知らないときには期間は進みません。

後から亡くなった事実を知ったケースで裁判所に相続放棄を申立てる際には、死亡当日に知らなかったと証明する必要があります。親族から届いた手紙、借金の督促状など、知ったタイミングを証明できる書類を残しておきましょう。亡くなった事実を知った時から3ヶ月が、相続放棄の期限になります。

自分が相続人になったと知らなかった

通常は、自分が相続人(配偶者や子など)である事実は認識しているはずです。とはいえ、自分が相続人になったと知らないケースもあります。

たとえば、被相続人の子全員が相続放棄をして、次順位の両親や兄弟姉妹が相続権を得るケースです。このときは「本来の相続人が相続放棄をした事実を知った時」(=自分が相続人になると知った時)から期間をカウントします。

他にも、本来の相続人が放棄・承認をしないまま亡くなるケース(再転相続)も考えられます。たとえば、親と子が相次いで亡くなり、「子の子」(親から見て孫)が相続権を得たケースです。このとき、起算日は親の本来の相続人である子が亡くなり、孫自身が相続権を得たと認識した時になります(民法916条、最高裁令和元年8月9日判決)。

以上のように、死亡から時間が経って相続権を得たケースでは、死亡から3ヶ月を経過していても相続放棄が可能です。ただし、自身が相続権を得たと知った段階でカウントが始まるため、その時から3ヶ月以内に相続放棄するかを判断しなければなりません。

相続放棄の期限を過ぎたら絶対にできない?

弁護士

野俣 智裕

原則として期限後は相続放棄できない

「自己のために相続の開始があったことを知った時」から3ヶ月を経過すると、原則として相続放棄はできません。死亡により自身が相続人になったと知った以上、財産調査をして承認するか放棄するかを判断すべき状態になるためです。「相続放棄できると知らなかった」「多忙で手続きをする余裕がなかった」といった事情を主張しても、自己責任とされてしまいます。

認められるケースはある

もっとも、例外的に期限後の相続放棄が認められるケースもあります。

【事案の概要】

相続人(子)は、被相続人(親)と交流が全くなかった。子は親が死亡した事実を当日ないし翌日に知ったが、資産や負債については説明を受けておらず、親が連帯保証債務を負担していて訴訟を提起されている事実も知らなかった。死亡してから1年近く経過して訴訟の判決の送達を受け、子はようやく連帯保証債務の存在を知った。送達から3ヶ月以内には相続放棄の手続きをした。

【結論】

熟慮期間は送達により連帯保証債務の存在を知った時から起算される。したがって、相続放棄の申述は熟慮期間内になされた適法なものである。

【理由】

被上告人ら(注:子)は、亡D(注:親)の死亡の事実及びこれにより 自己が相続人となった事実を知った当時、亡Dの相続財産が全く存在しないと信じ、そのために右各事実を知った時から起算して3か月以内に限定承認又は相続放棄をしなかったものであり、しかも被上告人らが本件第一審判決正本の送達を受けて本件連帯保証債務の存在を知るまでの間、これを認識することが著しく困難であって、 相続財産が全く存在しないと信ずるについて相当な理由があると認められる。

上記判例によると、相続財産が存在しないと信じており、信じたことに相当な理由があると認められれば、死亡により自身が相続人になったと知った時から3ヶ月を過ぎていても相続放棄が可能です。

亡くなった人と疎遠であったなどの理由で、借金の存在を知りようがなかったときには、期限を過ぎても相続放棄できる可能性はあります。もっとも例外的なケースであり、ハードルは高いです。いずれにしても、借金の存在を知ってから3ヶ月以内には手続きをしなければなりません。

相続放棄の期限を過ぎていても弁護士にご相談ください

弁護士

野俣 智裕

ここまで、相続放棄の期限について、延長の可否や期限を過ぎても認められるかを含めて解説してきました。

相続放棄の期限は、亡くなった事実と自分が相続人になった事実を知ってから3ヶ月以内です。期限内の判断が難しいときには延長ができます。しかし、期限を過ぎると原則として相続放棄は認められません。例外的に認められないか知りたいときには、弁護士に相談しましょう。

相続放棄についてお悩みの方は、弁護士法人ダーウィン法律事務所までご相談ください。

当事務所は相続問題に力を入れており、相続放棄や延長の手続きも承っております。ご相談いただければ、手続きそのものはもちろん、相続全般についてアドバイスが可能です。

「相続放棄の期限が迫っているので延長したい」「既に期限をすぎたがどうにかならないか」「そもそも相続放棄すべきかわからない」といった方は、まずはお気軽に弁護士法人ダーウィン法律事務所までお問い合わせください。

この記事を書いた弁護士

弁護士法人 ダーウィン法律事務所 代表弁護士

野俣 智裕

■東京弁護士会 ■日弁連信託センター

■東京弁護士会業務改革委員会信託PT

■東京弁護士会信託法部

信託契約書の作成、遺産分割請求事件等の相続関連事件を数多く取り扱うとともに、顧問弁護士として複数の金融機関に持ち込まれる契約書等のチェック業務にも従事しております。

東京弁護士会や東京税理士会等で専門士業向けに信託に関する講演の講師を務めた経験も有し、信託や相続に関する事件に深く精通しております。

民事信託(家族信託)

相続・遺言

サービスメニュー

電話相談・オンライン相談・来所相談 弁護士への初回相談は無料※

相続・信託に特化したサービスで、相続・信託に関するお悩み問題を解決いたします。ぜひお気軽にご相談ください。※電話受付時間外のお問合せは、メールフォームからお問合せください。