会社経営者が亡くなったときの相続手続き|よくあるトラブルと対策

会社経営者が亡くなると、相続問題が発生します。

会社は法人であり経営者個人とは別物であるため、会社そのものは相続できません。会社株式を相続すれば、親族が事業を引き継げます。

しかし、相続人の間で株式が分散すると、スムーズに会社の意思決定ができなくなるおそれがあります。遺言・生前贈与・民事信託を活用して、後継者に株式を集中させるよう事前に対策をとらなければなりません。

他に、負債の相続や相続税の負担といった問題も生じ得ます。会社の相続ではトラブルが生じやすいため、早めの準備が不可欠です。

この記事では、会社経営者が亡くなったときの相続手続きや、よくあるトラブルと対策を解説しています。会社の相続についてお悩みの経営者やそのご家族に知っておいて欲しい内容ですので、ぜひ最後までお読みください。

会社相続とは?

弁護士

野俣 智裕

会社そのものは相続できない

経営者が亡くなったとき、会社そのものは相続できません。会社は法人であり、経営者個人とは別に法律上権利を有する主体であるためです。会社財産はあくまで会社のものであり、経営者が死亡しても相続の対象にはなりません。また、代表取締役など会社役員としての地位も相続されません。

なお、個人事業主であるときには、事業用財産も個人の財産です。一般的な相続と同様に、相続人が事業用財産を引き継げます。

事業を営んでいる人が亡くなったときには、法人形態をとっているか個人事業かで、相続の方法が異なります。

株式の相続により事業承継ができる

経営者が亡くなったとき、相続の対象になるのは会社株式です。

株式を有している人(株主)は、株主総会における議決権を有しています。株主総会で決定されるのは、取締役の選任・解任、定款変更、合併、解散、剰余金の配当など、経営上の重要事項です。株式を相続すれば株主総会で議決権を行使できるため、会社をコントロールできます。

株主総会において議案を可決するには、総議決権の過半数が必要です。定款変更、解散、合併など特に重要な事項については法律上特別決議が要求されており、3分の2以上の議決権を有していなければなりません。

したがって、少なくとも議決権の過半数、できれば3分の2以上の株式を相続できれば、会社経営を引き継げます。

会社相続の手続き

弁護士

野俣 智裕

一般的な相続手続きと比べて、会社株式の相続は面倒です。以下で説明する大まかな流れを頭に入れておきましょう。

株式の評価額を把握する

相続する前提として、株式の評価額を把握しなければなりません。評価額は、遺産を公平に分けるためだけでなく、相続税の支払いにも関係します。

上場株式であれば株式市場で株価が決まるため、価値を計算するのは比較的容易です。しかし、ほとんどの企業は上場していません。非上場株式には市場価格がついておらず、評価は難しいです。

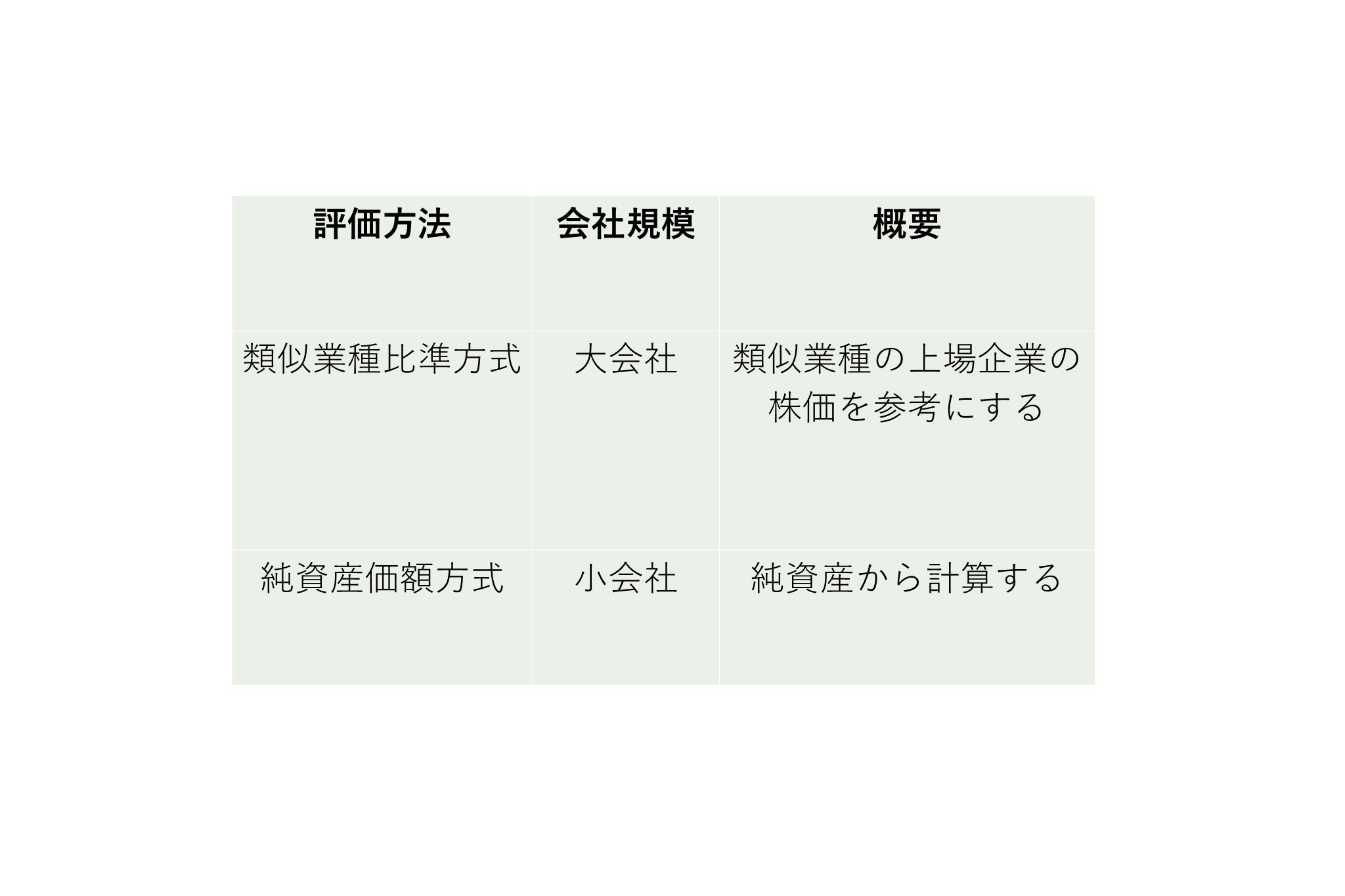

非上場株式の評価方法は、大きく「原則的評価方式」と「特例的評価方式(配当還元方式)」に分けられますが、同族株主の場合には「原則的評価方式」が用いられます。

原則的評価方式には、「類似業種比準方式」と「純資産価額方式」があります。会社の規模によっていずれを用いるかが決まり、違いは以下の通りです。

大まかには以上の通りですが、実際の算出方法は複雑です。一般の方が評価額を正しく計算するのは難しいので、専門家に相談するようにしましょう。

遺産分割協議

遺言書などで事前に分け方が決まっていなかったときは、法定相続人全員による遺産分割協議を行います。他の財産とともに、会社株式の分け方も話し合います。

しかし、株式の分割方法は会社経営の行方を決める重要事項です。後継者争いが表面化し、話し合いがまとまらないおそれがあります。後継者は決まっても、株式の価値が高いと他の相続人から「不公平だ」と不満が出る可能性が高いです。

株式相続では、たびたび親族間のトラブルが生じます。争いになるのを避けるために、事前に対策を講じておくようにしましょう。詳しくは後述します。

なお、遺産分割協議に応じない相続人がいるときの対処法については、以下の記事をお読みください。

参考記事:遺産分割協議に応じない相続人がいたら?リスクや対処法を解説

名義変更

株式の取得者が決まっても、会社との関係では直ちに効力は生じません。名義変更を行ってください。

相続後に会社の株主名簿を書き換えれば、議決権を行使できる状態になります。

役員の選任

会社役員としての地位は、相続されません。株式を相続したうえで、株主総会を開き、後継者を取締役に選任する必要があります。

スムーズに役員の地位を引き継ぐためには、株式を集中させておくのが重要になります。

登記・金融機関での手続き

役員を選任したら、法務局で登記を行ってください。他に、金融機関の口座名義変更手続きなども必要です。

会社相続でよくあるトラブル

弁護士

野俣 智裕

株式が親族間で分散する

会社相続の際に特に問題になりやすいのは、株式の分散です。法定相続分に従って株式を分けると、多くのケースで誰も議決権の過半数を得られず、単独では株主総会で議案を通せません。

相続人同士で協力できるならまだしも、対立していれば会社の重要事項を決定できなくなり、経営が滞ってしまいます。会社株式が分散するデメリットは大きいため、あらかじめ後継者に集中させておくのが重要です。

遺留分侵害額請求がなされる

後継者に株式を集中させる必要性は高いですが、他の相続人が有する遺留分を侵害するおそれがあります。

遺留分とは、法定相続人に最低限保障された遺産の取り分です。法律上、兄弟姉妹以外の相続人に認められています(民法1042条)。遺留分を侵害された相続人は、多くの遺産を受け取った人に対して、「遺留分侵害額請求」により金銭支払いを要求することが可能です。

相続する会社株式の評価額が高いと、遺産総額の大半を株式が占め、後継者の取り分が多くなりすぎてしまいます。結果的に他の相続人の遺留分を侵害し、遺留分侵害額請求がなされるおそれがあります。

遺留分侵害額請求がなされてトラブルになるのを防ぐには、事前に対策しておかなければなりません。

遺留分侵害額請求について詳しくは、以下の記事を参照してください。

参考記事:遺留分侵害額請求とは?請求金額・請求方法や時効期間を弁護士が解説

負債を相続する

会社経営者の相続においては、負債を相続するおそれもあります。

経営者(個人)と会社(法人)は法律上別であるため、経営者が亡くなっても相続人は会社の負債を直接は相続しません。しかし、個人として負っている負債は相続の対象です。

中小企業の経営者が、会社債務について連帯保証人になっているケースはよくあります。連帯保証債務を相続人が引き継ぐと、会社が支払えないときに請求される可能性があります。

保証債務を相続した状態で会社経営が傾けば、相続人に請求が向かい、多大な負担を強いられる結果になりかねません。

相続税を支払えない

相続税の負担が大きいケースもあります。

会社株式の評価額が高い場合は、遺産総額が膨らみ、引き継いだ相続人が高額の相続税を支払わなければなりません。事前に何らかの手だてをとっておかないと、相続税を支払えないおそれがあります。

会社相続で検討すべき対策

弁護士

野俣 智裕

株式を集中させるための方法としては、遺言・生前贈与・民事信託(家族信託)があります。負債を引き継がないための相続放棄や、相続税の負担を減らす方法についても検討しておかなければなりません。考えられる対策を順に見ていきましょう。

株式を集中させる

事前対策として特に重要なのは、後継者に株式を集中させる点です。株式を集中させる方法には、主に遺言・生前贈与・民事信託(家族信託)があります。

遺言

まず考えられるのが遺言です。生前に遺言書を作成すれば遺産の分け方を自由に決められるため、後継者に会社株式を集中させられます。遺言であれば死亡後に株式が承継されるため、亡くなるまで経営に関与することが可能です。

遺言にはいくつかの方式があります。自筆証書遺言は気軽に作成できますが、形式違反などにより無効とされるリスクが高いです。公証人が関与する公正証書遺言であれば、意図に沿った有効な遺言を確実に作成できます。

ただし、後継者以外の相続人が有する遺留分には注意しましょう。株式以外の財産を他の相続人に引き継がせる、経営承継円滑化法の遺留分に関する特例を利用するといった対策が考えられます。

遺言を作成する際には、有効なものにする点と、遺留分に配慮する点に気をつけましょう。なお、遺言が無効になるケースを知りたい方は、以下の記事をお読みください。

参考記事:遺言書が無効になるケースは?争い方や遺産分割の流れも解説

生前贈与

生きているうちに、後継者に会社株式を贈与しておく方法もあります。後継者との合意により株式を引き継げる点や、早いうちから後継者を経営に関与させられる点が、生前贈与のメリットです。

理論上は口頭でも贈与が可能ですが、後から内容や効力が否定されるのを防ぐために、契約書を作成しましょう。

生前贈与でも、特別受益となり遺言と同様に遺留分の問題が発生するおそれがあるため、対策が必要です。また、贈与税が課税される点にも気をつけてください。一般的に贈与税は相続税よりも高額であるため、事前に対処法を検討するべきです。

特別受益について詳しくは、以下の記事をお読みください。

参考記事:特別受益が認められるケースは?計算方法や遺産分割の流れも解説

民事信託(家族信託)

事業承継に民事信託(家族信託)を利用する方法もあります。

民事信託とは、財産を引き継ぐために、信頼できる家族等に財産の管理・処分を任せる仕組みです。認知症対策として注目されていますが、株式を信託財産として事業承継にも活用できます。

民事信託を事業承継に利用する方法については、以下の記事で詳しく解説しています。ぜひお読みください。

参考記事:民事信託(家族信託)で事業承継に備える方法|メリットや事例を解説

相続放棄する

後継者以外の相続人が負債を相続したくない場合には、相続放棄ができます。

相続放棄とは、プラス・マイナスいずれの財産についても、一切引き継がないとする相続方法です。経営者が会社債務を連帯保証していても、相続放棄をすれば引き継がずにすみます。ただしプラスの財産も相続できないため、どうしても受け取りたい財産があるときには利用できません。

相続放棄をするには、家庭裁判所への申述が必要です。手続きをするのは亡くなった後ですが、「自己のために相続の開始があったことを知った時から3ヶ月以内」という期間制限が存在します(民法915条1項本文)。通常は死亡してから3ヵ月が期限となるため、早めに検討して手続きをとらなければなりません。

なお、遺産に手をつけると、相続財産を「処分」したとして相続放棄ができなくなるおそれがあります(民法921条1号)。相続放棄について詳しくは、以下の記事をお読みください。

参考記事:借金を絶対に背負いたくない!相続放棄のポイントを弁護士が解説

税金の負担を減らす

会社株式を引き継ぐ際にネックになるのが、相続税や贈与税です。税負担を少しでも減らすために対策をとっておく必要があります。

株式評価を下げる

税負担を減らすためには、まずは株式の評価を下げる方法があります。株式の評価が下がれば課税対象となる金額が減少し、税額を低く抑えることが可能です。

会社株式の評価を下げる方法は様々考えられますが、例としては以下が挙げられます。

● 先代経営者に退職金を支払う

● 含み損がある資産を売却する

● 投資用不動産を購入する

実際にとるべき方法や効果はケースバイケースです。専門家に相談して行うようにしましょう。

各種制度を活用する

税負担を軽減するために、様々なルールを活用できます。対策例は以下の通りです。

● 暦年贈与(年110万円まで)により少しずつ贈与する

● 相続時精算課税制度を利用する

● 事業承継税制を活用する

税に関するルールは非常に複雑です。効果的に対策をとるために、専門家にご相談ください。

会社経営者の相続は弁護士にご相談ください

弁護士

野俣 智裕

ここまで、会社経営者の相続について、手続きやよくあるトラブル、とるべき対策などを解説してきました。

株式を相続すれば会社経営を引き継げます。しかし、株式が分散する、負債を相続する、税負担が重いといった問題が発生しやすいです。とりわけ問題が大きい株式の分散に関しては、遺留分に配慮しつつ、遺言・生前贈与・民事信託を利用して株式を集中させる対策を事前にとってください。税負担を軽減するには、税制への深い理解が欠かせません。専門家の力を借りましょう。

会社の相続にお悩みの方は、弁護士法人ダーウィン法律事務所にご相談ください。

当事務所は相続・信託に力を入れており、数多くの解決実績がございます。ご相談いただければ、状況や希望に応じて適切な方法をアドバイスいたします。

「会社株式を円滑に相続させたい」とお考えの方は、まずはお気軽に弁護士法人ダーウィン法律事務所までお問い合わせください。

この記事を書いた弁護士

弁護士法人 ダーウィン法律事務所 代表弁護士

野俣 智裕

■東京弁護士会 ■日弁連信託センター

■東京弁護士会業務改革委員会信託PT

■東京弁護士会信託法部

信託契約書の作成、遺産分割請求事件等の相続関連事件を数多く取り扱うとともに、顧問弁護士として複数の金融機関に持ち込まれる契約書等のチェック業務にも従事しております。

東京弁護士会や東京税理士会等で専門士業向けに信託に関する講演の講師を務めた経験も有し、信託や相続に関する事件に深く精通しております。

民事信託(家族信託)

相続・遺言

サービスメニュー

電話相談・オンライン相談・来所相談 弁護士への初回相談は無料※

相続・信託に特化したサービスで、相続・信託に関するお悩み問題を解決いたします。ぜひお気軽にご相談ください。※電話受付時間外のお問合せは、メールフォームからお問合せください。